SWT-метод. Теория и практика применения

Не я создал этот мир.

И он не обязан следовать моим уравнениям!

(с) Кванты. Алхимики Уолл-Стрит.

Часть 1. Принцип декомпозиции и правила анализа волн.

Авторы: к.ф.-м.н. Н.И.Скриган, к.т.н. Н.Н.Скриган

2017 год, апрель, г. Минск

SWT-метод в анализе рынка использует разложение (декомпозицию) графика цены на набор стохастических волновых трендов (SWT-метод). Анализ динамики рынка производится на основе динамики отдельных элементов разложения во всей их совокупности, что дает информацию о силе и скорости движения цены в различных временных масштабах

1. Принцип декомпозиции

Принцип декомпозиции – метод, основанный на разбиении сложной задачи на простые подзадачи. При декомпозиции объект исследований расчленяется на более простые части, которые снова образуют единое целое будучи соединены надлежащим образом. Разбиение повторяется до тех пор, пока дальнейшее упрощение не будет иметь практического смысла.

Тренды и циклы. Попытки применения принципа декомпозиции к анализу финансовых рынков достаточно традиционны и базируются на понятиях тренда и цикла.

Тренд или тенденция — движение цены в определенном направлении — является базовым понятием технического анализа.

В реальности рынки не движутся в каком-либо направлении монотонно. Движение цены представляет собой серию зигзагов, то подъем, то падение, и разобраться с направлением тенденции в текущем хаосе рыночных котировок непросто без использования формальных правил и определений.

Основополагающим принципом в определении направления тренда является метод последовательности пиков и впадин (подход впервые предложен Чарльзом Доу). Метод основан основан на том факте, что изменения цен растущего рынка представляют собой последовательность волн, в которой каждый последующий пик или впадина находятся выше своих предшественников. Прерывание восходящей закономерности в последовательности растущих пиков и впадин принимается за признак изменения тенденции.

Вложенность трендов. Если посмотреть на график цены любого финансового инструмента, то можно заметить очевидный факт: каждая тенденция является составной частью другой более крупной тенденции, и содержит в себе тренды более мелкого масштаба. Т.е. тренд является частью более крупного тренда, но и в себя включает более мелкие элементы.

В классической работе Дж. Мэрфи «Технический анализ фьючерсных рынков: теория и практика» отмечено, что результирующее движение цены является результатом простого сложения всех действующих рыночных циклов, включающее тренды различной длительности. Во мнении по этому вопросу достигнуто полное единодушие, расхождения и разногласия возникают только в вопросах классификации и выбора параметров трендов и циклов.

На сегодняшний день сформировалось несколько школ, использующих различные разновидности классификации циклов и объединения их в единую систему, использующие различные принципы и подходы к классификации движений рынка и разную степень рыночного детерминизма. Наиболее распространенными из них является классический подход, использующий периодические циклы, и волновой метод Эллиотта, использующий непериодические циклы импульс-коррекция.

Общим недостатком распространенных подходов является то, что требования корректного применения принципа декомпозиции выполняются с большими ограничениями, а также отсутствует возможность объективного, не зависящего от пристрасти и предубеждений аналитика, разделения совокупного движения рынка на отдельные компоненты в реальном времени, а не постфактум.

Кроме того, связь циклов с параметрами реального движения рыночных цен незначительна или отсутствует вовсе, а параметры, приписываемые трендам и циклам, носят субъективный характер.

В некоторой степени от указанных недостатков свободен разработанный нами подход, основанный на использовании стохастических волновых трендов — The Stochastic Wave Trends Method или SWT-метод.

2. SWT-метод

При разработке SWT-метода использована концепция случайного характера действий множества участников рынка (модель с отсутствием «основного игрока»), что подтверждается спектральным анализом приращений цен, дающим результаты, близкие к результатам для белого шума.

Это, а еще очевидный факт, что изменение цены любого актива на любом промежутке времени равно сумме всех изменений цены внутри данного промежутка, накладывает на энергетический спектр рыночного процесса огибающую вида 1/f^n, где n>1 (частный случай для белого шума n=2) и позволяет свести процессы динамики рынков к классу физических систем с фликкер-шумом (или систем с самоорганизованной критичностью), описывающих характеристики широчайшего класса природных явлений от горных лавин и осыпания песка в песочных часах до объектов геологического и космического масштаба. В персистентных процессах при n>2 изменение цены тяготеет к трендовому характеру. В антиперсистентных, при n<2 — к колебательному.

Теория систем с самоорганизованной критичностью позволяет с единых позиций объяснить фрактальный характер и природу цикличного движения рыночных цен, а также иерархию и вложенность циклов, отмеченных в ряде исследований, посвященных изучению циклических и волновых свойства рыночных процессов.

В рамках SWT-метода используется разложение (декомпозиция) графика движения цены по базису волновых стохастических трендов. Функция, представляющая собой процесс изменения цены во времени, рассматривается в виде суммы стохастических волн – волновых трендов с различным спектральным составом.

Технически декомпозиция производится с помощью системы полосовых фильтров, на вход которых поступает некий сигнал — временной ряд, соответствующий графику цены, а на выходе получается набор функций времени, на которые этот сигнал разделяется. Наличие в спектре огибающей вида 1/f^n приводит к быстрому снижению уровней выходных сигналов фильтров с ростом частоты и естественным образом ограничивает количество волн, которые вносят существенный вклад в динамику рынка.

Рис.1. Амплитудно-частотные характеристики полосовых фильтров в логарифмической шкале частот

Детали технической реализации фильтров не имеют принципиального значения, но по ряду причин целесообразно использовать систему фильтров с равномерным разбиением частотного диапазона в логарифмической шкале.Мы используем систему фильтров центральные частоты которых кратны числу 5 (…F/25, F/5, F, 5F, …).

В теории количество фильтров и волн SWT-метода бесконечно. С точки зрения теории систем с самоорганизованной критичностью необходимо использовать всю информацию о процессе, но на практике разложение сводится к достаточно небольшому конечному числу значимых компонент, а остальные можно отбросить, как несущественные.

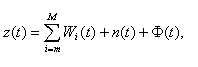

Ограничение количества рассматриваемых волн имеет естественный характер и обусловлено параметрами реальных рынков и требованиями реальных задач, в результате которых формула для графика цены принимает вид

где

— z(t) – функция, описывающая график цены;

— m и M – соответственно минимальный и максимальный номера волн из группы элементов декомпозиции, поведение которых детально исследуется при анализе движений рынка;

— n(t) — так называемый «ценовой шум» — движения рынка, которые находятся на уровне порядка минимально изменений и не представляют практического значения для решаемых задач;

— Ф(t) определяет собой медленные колебания с высокой энергетикой, которые начинают сказываться на временах соизмеримых со временем изучения и существования рынка, как системы, в целом.

Основные параметры волн и их обозначение на графиках представлены в следующей таблице рис.2.

Рис.2. Параметры волн SWT-метода и их обозначение на графиках

В аппаратной реализации метода принципиально используется 9 волновых стохастических трендов с различным средним периодом цикла, основными из которых являются:

— основной тренд – 10-15 лет;

— долгосрочный тренд – 2-3 года;

— среднесрочный тренд – 5-7 месяцев;

— краткосрочный тренд – 25-35 дней;

— локальный тренд – 4-6 дней;

— дневной тренд – 20-30 часов;

— внутридневной тренд — 4-6 часов;

— часовой тренд — 50-70 минут;

— внутричасовой тренд — 10-15 минут.

При анализе рынка и планировании торговых сделок роль последних трех компонент незначительна. Их поведение и характеристики при необходимости рассматриваются в основном в тактических приложениях для анализа тонкой структуры рыночных движений и уточнения уровней открытия или закрытия позиции.

Анализ более коротких компонент необходимо проводить уже на тиковых графиках, а область его применения это автоматическая торговля с использованием высокочастотных торговых роботов, поскольку человек уже не способен принимать адекватные решения в условиях столь быстро меняющейся обстановки. Да и адекватность такого анализа и такой торговли вызывает большие сомнения.

За рамками программных средств анализа также находится глобальный тренд со средним периодом цикла 50-70 лет. Его параметры позволяют оценить цели глобальных движений рынка, когда эти движения приводят к выходу котировок за рамки целей трендов более низких уровней иерархии, что, в общем-то, происходит не часто.

Параметры глобального тренда по большей части представляют интерес только в плоскости чисто теоретических исследований. Исключением являются рынки с большим относительным изменением цен, например, золото, нефть и т.п., для которых параметры глобального тренда должны учитываться при оценке предельных целей роста или коррекционного движения.

Отметим, что шаг гребенки фильтров не имеет принципиального значения. Он может быть любым. От этого изменятся только характеристики выделяемых компонент и временные параметры рассматриваемых трендов. Сами такие тренды носят в большой степени искусственный характер и не имеют единого порождающего фактора или процесса. Мы просто группируем в единую функцию времени все случайные факторы, действие которых сосредоточено в определенном интервале частот, не более того. Тем не менее, выбор интервала кратности 5 имеет под собой определенную физическую природу, а именно:

— в неделе 5 дней;

— день содержит 24 часа, что близко к 25;

— в месяце чуть больше 4-х недель, что тоже близко к 5.

Естественно ожидать, что на рынке присутствуют циклы суточной и недельной активности. Ну а дальше мы просто экстраполируем шкалы вверх и вниз от дневного и недельного циклов. Полученные тренды носят искусственный характер, но они отражают реальную часть всех движений в заданной полосе частот (интервале периодов).

Указанные соотношения справедливы для непрерывной недельной торговой сессии 24 часа в день 5 дней в неделю. Если в сессии есть разрывы, то соотношения между циклами трендов на графиках различного масштаба выполняться не будут. Что впрочем не мешает использовать волновые тренды для анализа динамики рынка. Нужно только учитывать, что не будет соблюдаться интерпретация волн и преемственность трендов между разными таймфреймами, приведенная в таблице рис.2..

3. Принципы анализа волн

В рамках SWT-метода график цены разделяется на сумму стохастических волновых трендов с различным темпом развития, которые используются для анализа и прогнозирования динамики рынка в целом. Поскольку каждая волна порождается случайным процессом (случайное блуждание), то движение каждой волны и суммарное движение цены являются непредсказуемыми, и результат этого движения невозможно спрогнозировать.

В реальности финансовые рынки обладают различной степенью эффективности и соответственно разной степенью применимости модели случайного блуждания. При этом усилия множества аналитиков направлены на то, чтобы найти рынки с существенной неэффективностью, изучить формы проявления неэффективности и использовать полученные знания для прогнозирования движения цены и выработки торговых рекомендаций.

По нашему мнению такой подход не является оправданным, так как все-таки основную часть времени своего существования рынки являются практически эффективными. Поиск неэффективности сводится к выявлению и использованию аномальных ситуаций, которых заведомое меньшинство в реальной жизни рынка. Это все равно, что изучать грамматику языка на основе одних только исключений. Кроме того такой подход исключает из рассмотрения рынки с высоким уровнем эффективности, такие как высоколиквидные рынки валют, товарных фьючерсов, а также инструментов, основанных на использовании фондовых индексов. Т.е. вне области внимания остаются основные объемы финансов, циркулирующих в этой сфере.

Более рациональным представляется направление, основанное на выявлении общих закономерностей движения рыночных цен в условиях фазы эффективного существования рынка и выработке на основе этих закономерностей рекомендаций по анализу и прогнозированию динамики рыночных котировок.

При успешном решении такой задачи не будут страшны сравнительно редкие сбои рыночного механизма, проявляющиеся в несовершенстве рынка и неэффективности в распределении экономических ресурсов. Не страшны именно потому, что они сравнительно редкие, а также потому, что их действие может приводить не только к уменьшению, но и к повышению экономического эффекта от стандартных аналитических процедур, разработанных в предположении об эффективном рынке. Следовательно, при разработке процедур анализа мы должны руководствоваться некоторыми общими закономерностями поведения рынков, которые являются неизменными для всех фаз их функционирования, как при эффективном перераспределении ресурсов, так и в условиях проявления неэффективности.

Какие же закономерности или свойства поведения рынков являются общими в рамках принципа декомпозиции и использования разложения графика рыночных цен по базису стохастических волновых трендов.

Первое свойство – это тот очевидный факт, что математическое ожидание значения любой волны или его оценка полученная усреднением по времени равно нулю.

Это является следствием способа формирования стохастических волновых трендов: каждая волна является выходом полосового фильтра, а коэффициент передачи полосового фильтра на нулевой частоте равен нулю.

Второе свойство – колебательный характер движения волн.

Это следствие того факта, что энергетический спектр процессов с фликкер-шумом, которым описывается поведение существенно нелинейных сложных систем, в том числе и рынков, является сплошным и ненулевым в любой полосе. По этой причине, для того чтобы обеспечить нулевое среднее значение волн, каждая волна будет вынуждена совершать сложные колебательные движения во времени относительно нулевой линии, находясь в канале, ширина которого определяется параметрами дисперсии (среднеквадратичного отклонения) этой волны.

Так как мощность колебаний в каждой полосе частот конечна, то конечным будет и размах колебательных движений волн. Причем большую часть времени волна будет находиться внутри некоторого канала (при корректном выборе его параметров) и сравнительно редко выходить за его пределы, демонстрируя аномалию или неэффективность поведения рынка для данной волны.

Третье свойство – свойство, проявляемое сложными системами, в результате которого происходит подчинение локальных поведенческих характеристик, описывающих динамику рынка, процессам более глобального характера (уровня иерархии), которые меняют и статистику, и вероятностные характеристики локальных движений. В частности, для рынка это преимущественное направление локальных движений в направлении действующих трендов и движений большего масштаба.

Таковы основные особенности и характеристики рынка, вытекающие из модели стохастических волновых трендов SWT-метода.

Может возникнуть вопрос, а за счет чего происходит направленное движение рынка, если все волны имеют нулевое среднее и совершают колебательные движения вокруг нуля. Ответ простой. Теоретическое число волн бесконечно велико, энергия их (и соответственно амплитуда колебаний) возрастает пропорционально квадрату периода колебаний, а их сумма может дать результирующие движения очень большого размаха.

4. Эмпирические правила анализа волн

Как сказано выше, максимальное число элементов декомпозиции, принимаемых во внимание при анализе рынков, как правило, меньше или равно 9. Все девять функций волновых стохастических трендов дают полную картину движения рынка, но человеческий мозг с большим трудом воспринимает функцию девяти переменных, да на практике и не нужно учитывать всё и вся. Например, если нас интересуют движения внутри дня, основной тренд с десятилетним циклом вряд ли сильно повлияет на наш анализ и сделанные выводы. Аналогично для долгосрочных движений не будет иметь большого значения то, как двигались цены внутри часа.

С учетом сказанного было принято решение ограничиться в рамках программной реализации SWT-метода упрощенной конфигурацией рабочей области, содержащей три волны — три тренда из полного набора стохастических волновых трендов, которые определяют интересующее на движение рынка.

Рис.3. Конфигурация рабочей области.

В качестве основной волны рабочей области используется волна четвертого уровня (W4), которая отображается на графике гистограммой бирюзового цвета и на графике недельного масштаба, представленном на рисунке, соответствует основному тренду.

Волна третьего уровня (W4), изображенная гистограммой красного цвета, соответствует на графике недельного масштаба долгосрочному тренду, а волна второго уровня (W2), представленная гистограммой василькового цвета, — среднесрочному тренду.

Всего при анализе может быть использовано 6 таймфремов: W1, D1, H4, H1, M15, M5, M1.

При этом параметры фильтров для различных таймфреймов масштабируются таким образом, чтобы сохранилась преемственность результатов анализа (см. таблицу, представленную на рис.2).

Анализ характера движений волн позволил выделить следующие эмпирические закономерности:

— движение волны вверх – признак восходящего тренда соответствующего уровня;

— движение волны вниз — признак нисходящего тренда соответствующего уровня;

— если волна расположена в верхней полуплоскости – это является признаком восходящего движения в рамках соответствующего тренда;

— если волна расположена в нижней полуплоскости, то это является признаком нисходящего движения в рамках соответствующего тренда.

Таким образом, наблюдая за движением волн и сопоставляя его с движением цены, мы можем четко выделить, какие компоненты волновых трендов отвечают за рост рынка, а какие за его снижение.

Объединяя первую и вторую закономерности движения волны, получим четыре основных комбинации, используемые в анализе волновых стохастических трендов в рамках SWT-метода:

— волна движется вверх от нулевой линии – оба признака усиливают друг друга, и мы можем говорить о восходящем тренде;

— волна движется вниз от нулевой линии — оба признака усиливают друг друга, и мы можем говорить о нисходящем тренде;

— волна движется вниз к нулевой линии в области положительных значений — оба основных признака трендов направлены друг против друга, что говорит о фазе, трактуемой как коррекция восходящего тренда;

— волна движется вверх к нулевой линии в области отрицательных значений — оба основных признака трендов направлены друг против друга, что говорит о фазе, трактуемой как коррекция нисходящего тренда.

Перечисленные комбинации признаков характеризуют четыре основных состояния движений рынка для волны любого уровня и для графиков всех временных масштабов.

Список литературы.

Новые методы анализа финансовых рынков: теоретические основы иерархического подхода /Н.И. Скриган, Н.Н. Скриган

Стохастические волновые тренды — применение иерархического подхода к анализу рынков /Н.И. Скриган, Н.Н. Скриган

Принцип декомпозиции: особенности применения при анализе и прогнозировании финансовых рынков. Часть 1 /Н.И. Скриган, Н.Н. Скриган

Принцип декомпозиции: особенности применения при анализе и прогнозировании финансовых рынков. Часть 2 /Н.И. Скриган, Н.Н. Скриган