6.3.3. Стоп-правила системы Turtle.

1. В день открытия позиции используйте стоп, равный 0.5*ATR(10). Если стоп сработал внутри дня, то, после выхода из позиции, вы можете снова ее открыть, если поступил новый сигнал (цены сделали новый максимум или минимум).

2. На следующий день после открытия позиции используйте стоп, равный 2* ATR(10).

3. Используйте 10-дневный скользящий стоп (имеется в виду стоп на границе 10-дневного канала). Иногда 10 дневный стоп оказывается слишком далеко. 10-дневный скользящий стоп предназначен для того, чтобы вы не рисковали более чем 2*ATR(10) на сделке (за исключением случаев открытия с гэпом против вашей позиции).

4. Когда в ходе сделки набрана прибыль в размере 2.5*ATR(10), передвигайте защитный стоп в точку безубыточности.

5. После того, как 10-дневный скользящий стоп или правило 2.5*ATR(10) вывели стопы в область безубыточности, начинайте использовать более широкий 20-дневный скользящий стоп (закрытие по реверсивному сигналу).

6. После того, как вы достигли прибыли в 10*ATR(10), используйте в качестве скользящего стопа 20-дневный стоп или фигуру 3-барового разворота (3 bar pivot).

Показано с 251 по 260 из 498

Тема: Механические торговые системы: проектирование и применение

-

11.11.10, 03:31 #251

-

11.11.10, 04:10 #252

6.3.4. Дополнительные приемы.

1. Открывайте дополнительные позиции при пробое 55 дневных экстремумов, перемещая защитный стоп на ту открытую позицию, которая уже находится в точке безубыточности.

2. После получения крупной прибыли, равной 10*ATR(10) или более, не торгуйте в противоположном направлении в течение 45 баров с использованием 20-барового пробойного метода. Вместо этого используйте 55-баровые пробои.

3. Дождитесь бокового рынка для начала торговли по пробою 55-баровых экстремумов.

-

11.11.10, 06:56 #253

6.3.5. Правила Money Management системы Turtle.

1. Не рискуйте более, чем 1% вашего счета на одной сделке.

2. Никогда не рискуйте более чем 2*ATR(10).

3. Используйте технику дробного открытия позиций. Первоначально открывайтесь от 1/2 до 1/3 от максимального размера позиции. После того, как цены ушли за точку безубыточности, покупайте или продавайте следующие 1/2 или 1/3 объема. Большинство убыточных сделок являются таковыми с самого начала. Этот метод уменьшает риск и позволяет получать максимальную прибыль в долговременной перспективе.

4. Если вы открыли позицию, то добавляйте объем только после достижения точки безубыточности.

5. Выбирайте сильнейший актив для торговли.

6. Торгуйте, когда волатильность падает. Когда волатильность снизилась на 50%, это позволяет открывать больший объем позиций при том же риске.

-

11.11.10, 07:42 #254

6.4. Тест системы Turtle - начало.

6.4.1. Индикатор канала системы Turtle.

Построение любой торговой системы начинается с построения индикаторов, положенных в ее основу. Для системы Turtle это будут индикаторы канала.

Индикаторы канала уже строились нами в рамках подраздела «3.4. Начинаем строить свои индикаторы», в котором мы изучали методы построения пользовательских индикаторов.

Канал - это диапазон цен от минимума до максимума за определенный период времени, а индикатор канала в Метасток строится с помощью встроенных функций «справочного раздела»:

- 1.41. Highest High Value (Наиболее высокое значение) - hhv( DATA ARRAY, PERIODS );

- 1.48. Lowest Low Value (Значение минимального донышка) - llv( DATA ARRAY, PERIODS ).

Соответствующая сокращенная запись формулы индикатора для периода 20 будет иметь вид

HHV(H,20);

LLV(L,20);

где первая строка определяет верхнюю границу канала, а вторая - нижнюю.

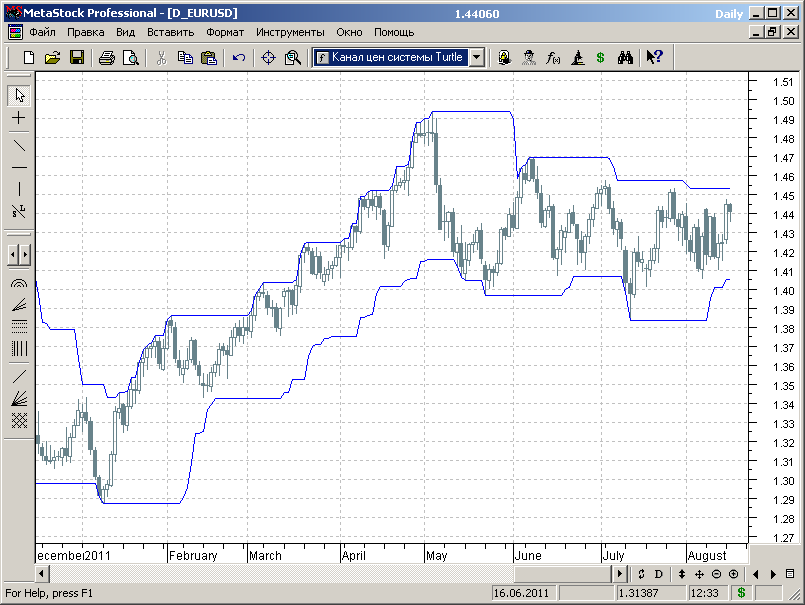

Вызываем диалог конструктора и создаем новый индикатор с именем «Канал цен системы Turtle» и вышеуказанными формулами. Нажимаем «ОК» - индикатор готов, и наносим его на график цен (рис. 6.1).

Рис.6.1.

-

11.11.10, 08:00 #255

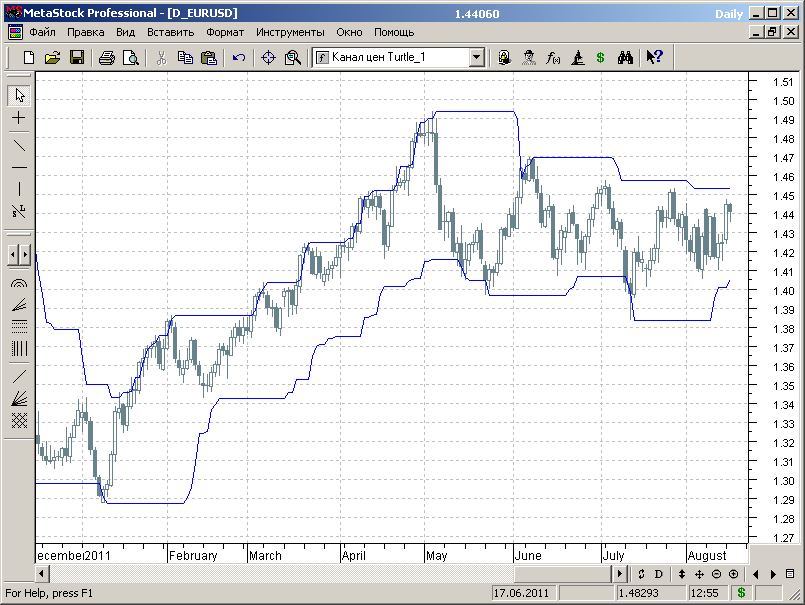

Итак, формулы для индикатора написаны, индикатор построен, но для построенияи тестирования системы он не пригоден.

Почему?

Очень просто, если внимательно посмотреть на график, то видно, что цены никогда не выходят за пределы канала, потому что любое обновление максимума или минимума рынка мгновенно приводит к соответствующему изменению границ канала. Т.е. наш индикатор не учитывает того факта, что должен быть пробит прошлый максимум или минимум рынка.

Вносим в формулы простую модификацию:

HHV(Ref(H,-1),20);

LLV(Ref(L,-1),20);

Теперь все в порядке (рис.6.2). Индикатор отслеживает изменения минимумов и максимумов рынка, а момент прорыва канала четко фиксируется на графиках цен.

Рис.6.2.

Теперь можно переходить к программированию торговых правил.

-

11.11.10, 08:17 #256

6.4.2. Торговые правила для тестирования системы Turtle.

Попробуем начать с основных правил торговой системы Turtle и последовательно развивать ее, усложняя и модифицируя условия открытия и закрытия сделок с тем, чтобы в результате получить максимально близкую к системе черепашек торговую стратегию и протестировать ее.

Последовательное развитие и усложнение торговой системы поможет нам прояснить роль и влияние тех или иных составляющих правил открытия и закрытия сделок на общую эффективность торговой стратегии.

Начальная торговая модель системы простая:

- прорыв вверх индикатора HHV(Ref(H,-1),20)) – восходящий тренд;

- прорыв вниз индикатора LLV(Ref(L,-1),20) – нисходящий тренд.

Торговые правила для этого случая примут вид:

Buy Order: Cross(H,HHV(Ref(H,-1),20))

Sell Order: Cross(LLV(Ref(L,-1),20),L)

Sell Short Order: Cross(LLV(Ref(L,-1),20),L)

Buy to Cover Order: Cross(H,HHV(Ref(H,-1),20))

Для записи торговых правил мы использовали функцию Cross (см. справочный раздел), которая выделяет момент пересечения двух графиков, в данном случае графиков цены и границ канала.

Открывает тестер систем, строим торговую систему с вышеуказанными торговыми правилами и проводим ее тестирование..

Поскольку переменных оптимизации у нас нет, то тестирование проводим сразу на всем диапазоне исторических данных.

-

11.11.10, 08:37 #257

6.4.3. результаты тестирования правила открытия позиций

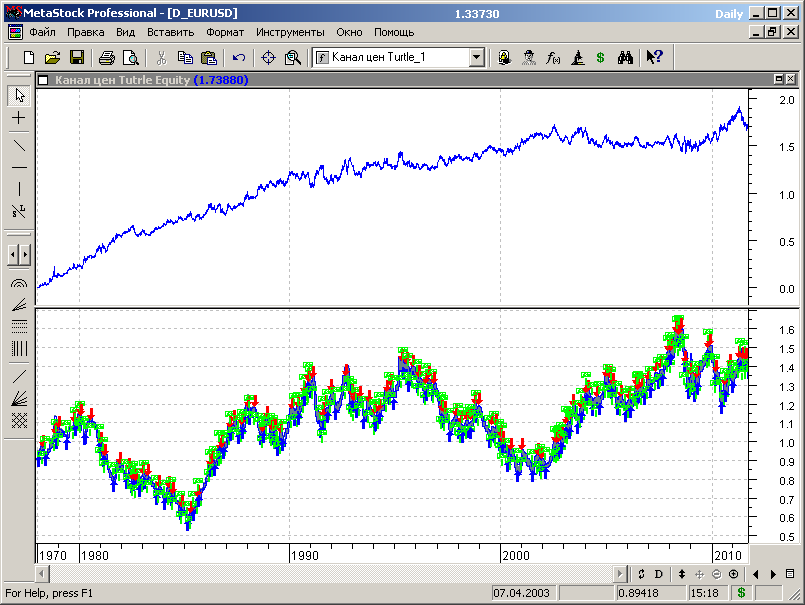

График эквити результатов теста представлен на рисунке 6.3.

Рис.6.3.

Что сразу бросается в глаза из предварительного анализа представленных данных, так это постепенное падение эффективности торговой стратегии с течением времени. Возможно, это объясняется постепенным расширением области применения правил торговой стратегии среди участников рынка, возможно изменением характеристик самого рынка.

Деятельность «черепашек» началась в конце 1983 года, а широкую известность их методы получили в начале текущего тысячелетия, в 2002-2003 годах.

Совпадение это или нет, но именно в 1983 в графике эквити для приведенного теста наблюдается небольшой провал и уменьшение эффективности работы стратегии, а с середины 2002 года и почти до конца десятилетия торговая стратегия на тестируемом инструменте приносила больше убытков, чем прибылей. Наверное, это все-таки совпадение, тем более, что применение стратегии изначально ориентировано на портфельную торговлю и один отдельно взятый инструмент еще ни о чем не говорит.

В конце десятилетия пошел резкий всплеск прибыльности и опять достаточно существенный провал эквити для конечного участка графика.

-

11.11.10, 09:46 #258

Отчетные данные и характеристики системы.

Система провела на 8760 свечей 228 сделок.

Уплачено комиссии (спреда) - 456пп.

Прибыльных сделок - 103.

Средняя прибыль на сделку – 468пп.

Максимальная прибыль на сделку – 1957пп.

Убыточных сделок – 125.

Средний убыток на сделку – 247пп.

Максимальный убыток на сделку – 929пп.

Результат торговли – прибыль 17388пп.

Профит фактор – 1.56.

Соотношение AW/AL – 1.90.

Доля прибыльных сделок – 0.4517.

Предварительные выводы.

В долгосрочной перспективе система является прибыльной.

Профит-фактор немного ниже эмпирической границы «хороших значений» 1.6.

Статистика системы положительно-определенная.

Основной недостаток системы по результатам качественного анализа графика эквити сводится к падению прибыльности при движении в исторической перспективе из прошлого к настоящему времени (по крайней мере, для тестируемого инструмента).

-

11.11.10, 11:33 #259

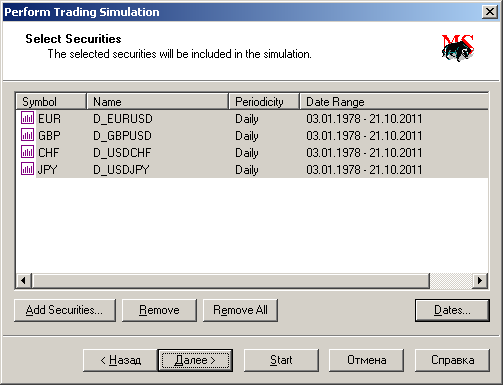

Для оценки универсальности системы проведем тестирование еще для трех валютных пар (мажоров) валютного рынка: GBPUSD, USDCHF и USDJPY.

Чтобы сэкономить время тестирования, будем тестировать всю четверку инструментов сразу. Для этого в диалоге рис.6.4 загрузим всю четверку тестируемых инструментов сразу. Размер доступного массива исторических данных для разных инструментов несколько отличается, но мы приведем диапазон используемых данных к одинаковому размеру, как показано на рисунке, и в дальнейшем будем пользоваться этими границами, если иное не будет оговорено специально.

Рис.6.4.

-

12.11.10, 11:07 #260

Перед тем, как перейти к выполнению тестов, нам необходимо откорректировать издержки проведения сделок, в частности величину спреда.

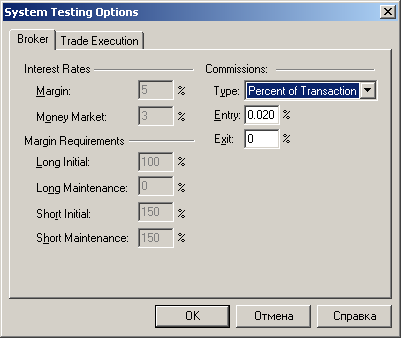

В тестере Метасток величина спреда в пунктах может задаваться только в абсолютных величинах, а абсолютный размер пункта для пары с участием японской йены в 100 раз больше, чем для остальных инструментов набора. Поэтому перейдем к процентному способу определения издержек, и установим величину 0.02%, что примерно равно спреду для GBPUSD, немного больше спреда для EURUSD, чуть меньше издержек для USDCHF и USDJPY (см.рис.6.5.).

Рис.6.5.

Оценки прибыльности системы, полученные при такой установке спреда, могут быть уточнены при раздельном тестировании инструментов.

Ответить с цитированием

Ответить с цитированием Ваши права

Ваши права